2021年07月01日 20:04:22

2021年二季度市场走势呈现出完全结构性分化行情,以科创50和创业板指为代表的指数获得了25%以上的涨幅,代表大盘股的上证50则以下跌为主。沪深300指数二季度涨幅为微弱的2.54%。市场风格从去年只追求大市值的龙头公司开始向中小市值扩散。如果说一季度市场主要投资方向在疫情控制之后的顺周期及通胀预期下的钢铁、银行、建筑、有色等板块,那么二季度随着海外一些国家新冠疫情的再次爆发及国内部分地区疫情的零星出现,市场开始逐步担心未来全球宽松货币政策逐步退出后的经济再次下探。在这一背景下,市场不再一味的拔高市场龙头公司的估值水平,而是将寻求行业上市公司的业绩增长确定性作为了主旋律。

具体来说,过去的二季度的市场机会主要出现在三个方面,一是随着全球新冠疫苗加速获批及接种下的生物医药及医疗服务领域,二是随着5月份新能源汽车销售数据的超预期所带来的新能源汽车的整体投资机会,特别是集中短期供需存在缺口的锂电池相关正负极材料及电解液中。三是由于各类原因导致同样存在供需缺口的半导体领域板块。

2、投资回顾及展望

回顾二季度的投资,我们对于熟悉的生物医药领域的投资机会做到了相应的把握,但对于研究不是那么充分的新能源和半导体领域投资机会则参与不够。未来我们将继续加大对于科技类公司,特别是科技类龙头公司的研究和覆盖,做到未雨绸缪、心中有数,提前做好准备应对,以待再次来临的相应投资机会。

对于我们所处的证券市场,有时候并不是反映宏观经济晴雨表,而是政策、行业景气度的晴雨表。在二季度,我们看到一些受政策影响的行业公司走势低迷,例如在线教育行业、仿制药行业、房地产行业等,景气度开始下行的工程机械行业板块也表现不佳。我们从之前的历史数据回归中可以发现,高档白酒同工程机械的景气度呈现出一定的线性关系,对于这一关系最终在市场中如何演绎,我们仍需要保持观察。

展望今年下半年的市场,我们认为需要调低一些投资收益的预期值,因为从上半年来看,整体的货币政策还是稳中有收,下半年可能仍将延续这一节奏,这将导致市场的整体估值水平受压。但未来结构性行情仍然将会此起彼伏,对于去年受疫情影响较大的医疗服务、餐饮旅游、酒店航空、海外工程机械、机床等行业,今年随着新冠疫苗加快注射和全体免疫形成,将受益于经济恢复、需求增加、集中度提升、控费增效等因素而带来业绩的反转,或者目前仍然存在供需缺口的行业领域里面,我们也将在其中多寻找投资机会。

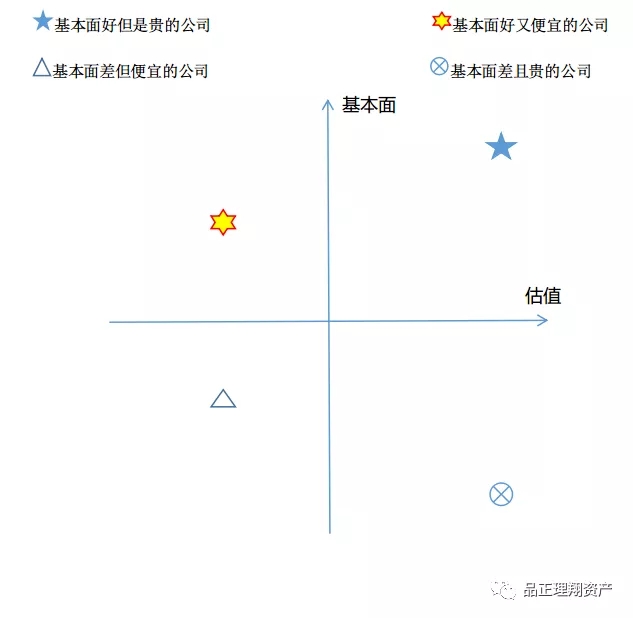

从投资上来说,如果对于我们所投资的公司标的,按照公司基本面的好坏和估值高低来划分的话,可以分为四类:分别为基本面好但是贵的公司、基本面好又便宜的公司、基本面差但是便宜的公司、基本面差且贵的公司。我们的未来投资范围主要是集中在寻找又好又便宜的公司上面,当然这个公司的好坏及便宜不是静态地看,而是动态地进行评估,以投资未来的思路和眼光来观察和寻找,一旦找到,就需要给以时间和耐心,长期的投资持有。对于那些差但是便宜的公司也就是所谓的烟蒂股来说,抽一口还是需要丢掉的,在实际的投资工作中,因为这些貌似机会的诱惑性极大,会耗费掉大量的时间和精力,但是长期回报有限。特别的,对于第四种公司基本面差且贵的公司则是可以直接屏蔽掉,而不需要浪费一点点时间在上面的。

Copyright©2025 purezenfund All rights reserved. 上海品正资产管理中心(有限合伙) 版权所有

沪公网安备31011002007174号

沪公网安备31011002007174号